最近、CNBC Make It の Millenial Moneyシリーズで、ハワイ島ヒロのとある家族が特集されました。

Living On $83K A Year In Hilo, Hawaii | Millennial Money(YouTube)

このシリーズはアメリカ各地に住むさまざまな人種や職業のミレニアル世代(1981〜1994/6年生まれ)のお金事情について取り上げています。

私もぎりぎりミレニアルなので自分の状況と比較したりして、よく興味深く観ていました。

そんな番組で今回ハワイ島ヒロ在住の家族が特集されたので、コレは観ないわけにはいきません!

かなり興味深かったので、気になる方はぜひ本編をご覧ください。

また、内容をざっくりと以下にまとめてみました。

Household income(世帯年収)

MatthewさんはConcrete foreman(コンクリート施工の現場監督)として働いている。時給は25ドル〜80ドル(年収50,000ドル)。

Shaylaさんは1年前までstay-at-home mom(専業主婦)だったが、federally funded child-care subsidy program(連邦政府による育児補助金制度)を提供する職場で最近働きはじめた。時給は16ドル(年収33,000ドル)。

Shaylaさんが働かなければ、子どもたちの保育園代は払えない。もし働かなければ、専業主婦をするしかない。

なので共働きすることで、子どもたちを保育園に通わせている。

共働きで年収83,000ドル(約900万円)を稼いでいる。

Budget(生活費)

二人は共働きをしているので生活に必要な出費はだいたいカバーできるけど、貯金はなかなかできずにいる。

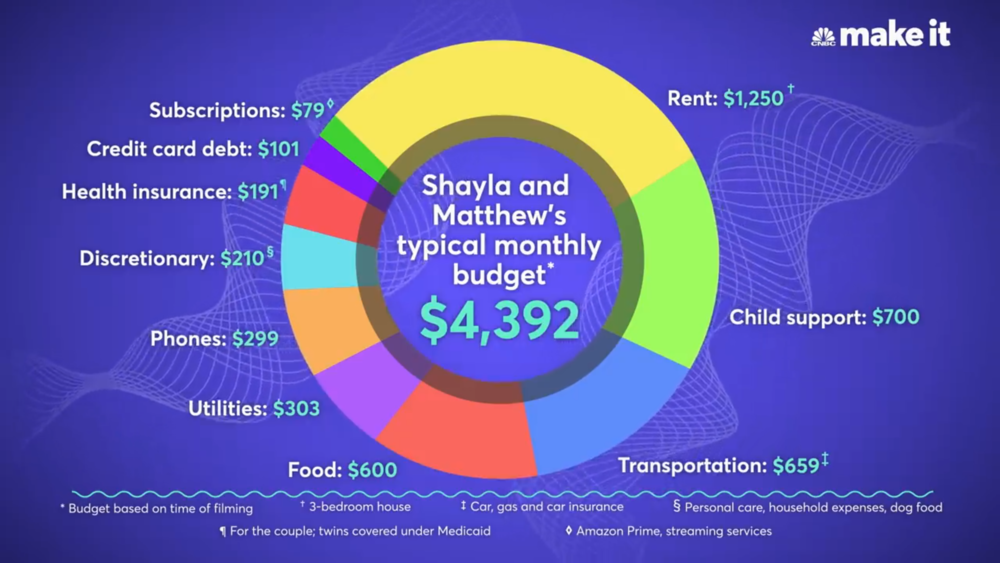

このグラフは4人家族が必要とする毎月の生活費。

-

- (クリックで拡大)

その内訳は次のとおり。

- Rent(家賃):$1,250 *1

- Child support(養育費):$700

- Transportation(車の維持費):$659 *2

- Food(食費):$600

- Utilities(電気・ガス・水道):$303

- Phones(電話代):$299

- Discretionary(裁量支出):$210 *3

- Health insurance(健康保険):$191 *4

- Credit card debt(クレジットカードの負債):$101

- Subscription(サブスクリプション):$79 *5

*1 3ベッドルーム

*2 車(ローン、ガソリン代、保険など)

*3 日用品、ドッグフードなど

*4 カップルの健康保険代のみ。双子はMedicaid(メディケイド;低所得者向けの医療保険制度)でカバーされている

*5 アマゾンプライム、その他のストリーミングサービス

なお、3歳の双子はpreschooler(未就学児)で保育園に預けている。

保育園代は一人あたり月700ドル(約76,000円)。双子なのでその額は月1400ドルにものぼる!

幸いにも、補助金が出るのでこの金額は払わずに済んでいる。

Debt(負債)

Shaylaさんのクレジットカード残高は2,300ドル。

この負債は二人の収入ではまかないきれなかった食費やガソリン代などの支払い等が積もり積もったもの。

一方、Matthewさんには以前付き合っていた人との間にも子どもがおり、child support(養育費)で毎月700ドルを払っている(給料から天引き)。

Savings(貯金)

二人は毎月0〜1,500ドルを貯金している。

でも突然の車トラブルなどが起きたときにはその貯金を切り崩すため、貯金はMatthewさんが700ドル、Shaylaさんが20ドルと、ほとんどない。

Future(将来)

マイホームを手に入れるのが二人の夢だが、ハワイではそれもなかなか厳しい。

ハワイではself-help housingという低所得のネイティブ・ハワイアン向けの住宅支援プログラムがあるが、世帯収入が高すぎて応募できないのだ。

住宅ローンを組めたらいいのだが、現在の世帯収入ではそれもできない。

なので二人はこの先5年間で貯金をして、ハワイ州外へ引越すことを考えている。

なぜならアメリカ本土のほうが物価が安いし、子どもたちに良い教育を受けさせて大学まで行かせてあげられるから。

節約・貯金のためにできることを考えてみた

私はファイナンシャルプランナーでもなんでもありませんが、自分がこの状況におかれたらどうするかを考えてみました。

(ハワイ島では職業の選択肢が限られているので、起業や副業をしないかぎり収入を上げることは難しいので、いかにお金を節約するかが大事だと思います)

3ベッドルームでこの家賃(月1,250ドル)は今のハワイ島ヒロでは安いほうです。

養育費や食費、健康保険代は削れないので、それ以外の項目を一つずつ見直すことで、クレジットカード残高を減らして貯金できるようになるはず。

(私には子どもがいないのでピンとこないですが、子どもってお金かかるんですね!!)

アイデア① バランス・トランスファーをする

Shaylaさんのクレジットカード残高は2,300ドル。

クレジットカードのAPR(annual percentage rate;年率)は通常14%〜24%なので、1年で322〜552ドルの利子を払っていることになります。

バランス・トランスファーを利用すれば、オファーの期間中はこの利子を払わずに済みます。

バランス・トランスファーを利用するには、18〜20か月のあいだAPRが0%のクレジットカードに申し込み、残高を移動するのです。

参照:Nerd Wallet :: Compare balance transfer credit cards

ちなみに一つ注意点としては、バランス・トランスファーによってクレジットスコアが変動する可能性が高いです。

バランス・トランスファーをすれば、1年で322〜552ドル節約できます。

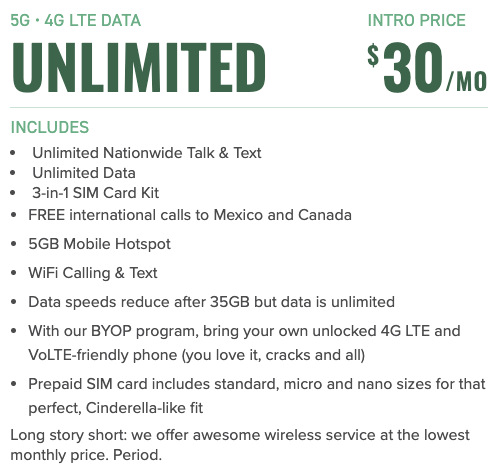

アイデア② プリペイド・格安SIMに乗り換える

カップルの電話代は月299ドル。一人あたり150ドルも払ってるのはかなり高めです。

スマホのプランをプリペイド・格安SIMに乗り換えるだけで大幅に節約できるはず。

例えば、Mint MobileならUnlimited data(データ量無制限)でもせいぜい月額$30〜。

二人合わせても月60ドル〜なので、月200ドル以上節約できる計算です。

プリペイドで有名どころならほかにT-Mobile Prepaid、Boost Mobileなどがあります。

節約できた分をクレジットカードの返済にあて、返済し終えたら貯金にまわせばOK。

アイデア③ 必要のないサブスクを解約する

サブスクだけで月79ドルは少し高く感じます。

どのサブスクに加入してるのかわかりませんが、使用頻度の低いサブスクを解約するのも手だと思います。

- Amazon Primeは月額12.99ドル(年会費は119ドル)

- Netflixは月額8.99ドル〜

- Disney+は月額7.99ドル(年会費は79.99ドル)

- ケーブルTV 月額45ドル〜

節約できた分をクレジットカードの返済にあて、返済し終えたら貯金にまわせばOK。

アイデア④ ネットバンクの口座を開設する

せっかく貯金しても、簡単に引き出せてしまったら浪費は止まりません。

なので、トランスファー(引き出し)に数日かかるネットバンクに口座を開設してなかなか貯金を引き出せない工夫をするのがおすすめ。

ネットバンクは口座開設手数料や維持費が無料のものが多いですし、APY(annual percentage yield;年利)も高めです。

参照:8 Best High-Yield Online Savings Accounts

(私はAllyとCapital Oneに普通預金口座(savings account)を持ってます)

普通預金口座を開設したら、給料が振り込まれる当座預金口座(checking account)から普通預金口座に毎月決まった金額(月50ドル、100ドルでも)を自動的に入金する設定にすれば自然とお金は貯まります。

コツは一定額が自動的に毎月預金されるよう設定すること。

例)Capital Oneの場合、「Automatic Savings Plan」という機能を使えば、週に$○○、月に$○○が給料振込口座から定額を希望の頻度で移動できるよう設定可能。

まとめ

全米で住むのに最もお金のかかる州・ハワイ。

ハワイ州で第二の都市にも関わらず比較的安く住めるハワイ島ヒロですが、最近は物価や電気代だけでなく家賃も値上がりしています。

子どもがいる多くの家庭にとってはお金は特に切実な問題だと思います。

記事ではそんな現在のヒロで生きる家庭の生活費および節約のためにできる工夫を4つ取り上げてみました。

今回紹介したもの以外にも電気代や車の保険などまだまだ節約ポイントはありますが、比較的簡単にできるものだけを書いてみました。

この家族が苦しい現状を打開できますように!